新闻中心

仁祺盛资本-美国OTC转板纳斯达克

2021-05-23

2021-05-23  浏览次数:

次

浏览次数:

次  返回列表

返回列表前言

美国庞大的OTC市场在交易的证券数量约占全美证券交易量的四分之三,是世界上最大的股票证券交易市场。

而中国企业赴美上市,通常可以采取IPO、ADR、借壳上市、直接上市、SPAC上市及美国证券法144A条例私募资金QIB上市等6种上市方式。

其中最常被用到的有两种:

第一种:是我们最熟悉的首次公开发行股票并上市,即IPO;

第二种:是近年来形成趋势的,从OTC借壳后转板主板的方式。

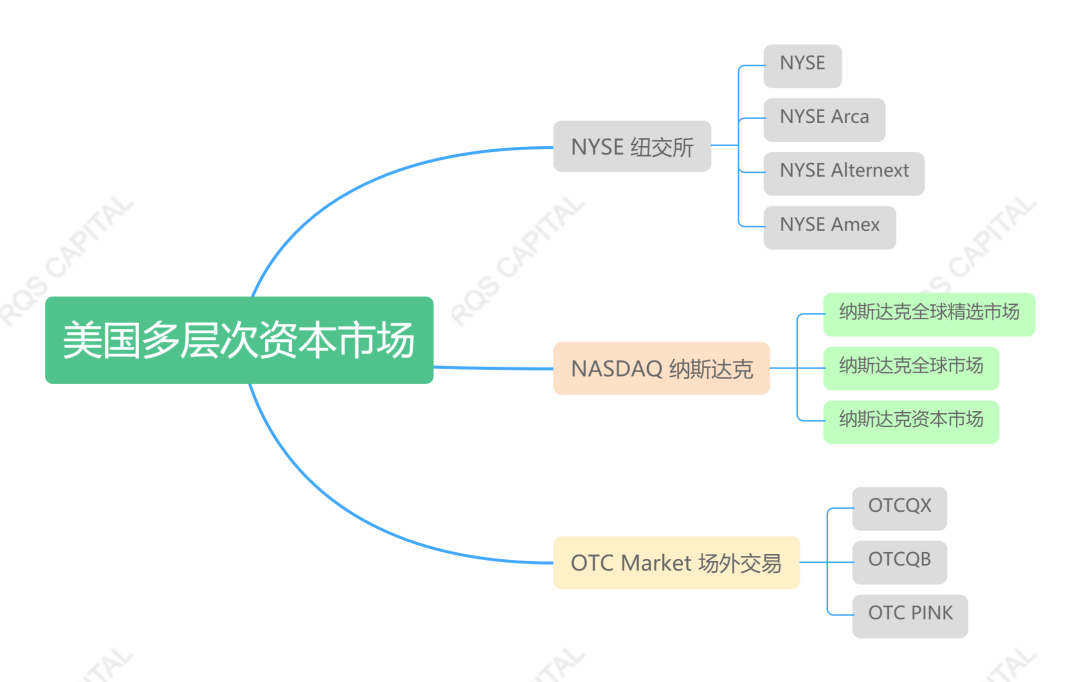

一张图看懂

美国多层次资本市场中OTC的位置

美国股票市场分多种层次,全国市场有纽约股票交易所(NYSE)、纳斯达克(NASDAQ)、全美证券交易所(AMEX)和OTC证券交易市场(“Over-The-Counter”)。

在OTC交易的证券包括全国性、地区性发行的股票和国外发行的股票、权证、基金单位、美国存托凭证(ADRs)和直接私募计划(DPPs)。

OTC的管理由美国证券交易委员会(SEC)负责,是美国多层次证券市场体系的一部分。

OTC(“Over-The-Counter”)股票交易系统主要分为OTC Markets和OTCBB交易系统。其中OTC Markets由OTC市场集团(OTC Markets Group)提供,OTC Markets已经取代OTCBB市场,投资者可以通过OTC Markets网站、各种授权财经网站获取这些数据集。

OTC的历史与现在

OTC市场 OTC(Over The Counter)市场是世界上最古老的证券交易场所。源自于当初银行兼营股票买卖业务:因为采取在银行柜台上向客户出售股票的做法,被称柜台交易市场。因为这种交易不在交易所里进行,也叫做场外市场或店头市场。

OTC(场外交易市场,又称柜台交易市场或店头市场),和交易所市场完全不同,OTC没有固定的场所,没有规定的成员资格,没有严格可控的规则制度,没有规定的交易产品和限制,主要是交易对手通过私下协商进行的一对一的交易。场外交易主要在金融业,特别是银行等金融机构十分发达的国家。

眼下,美国OTC市场是全球最大的场外市场,具有体量大、流动性高、上市程序简单、与纳斯达克和纽交所对接等优势。

近年的OTC市场呈现几大趋势:

趋势一:融资金额越来越大。

在这个OTC市场上融资的中国企业融资金额越来越大,十年前年美国OTC市场是一个小企业上市的地方,融小钱,几百万美金、一两千万美金,但近年动不动就是四、五千万美金。要知道五千万美金以上在美国算得上是巨额融资,五百万或一千万美金才是小额融资,以前OTC市场是小市场、小资金,但近几年融资金额越来越大。

趋势二:转主板企业增多。

近几年从OTC市场转到主板市场的公司越来越多,几年前只是零星几个,而近几年形成了批量化,OTC也逐渐被认可,成为许多企业进入纳斯达克、纽交所的踏板;

趋势三:挂牌企业质量变高。

在美国OTC市场上市挂牌的中国企业的质量越来越好,原来是哪儿都去不了才去OTC市场,现在是非常好的企业也通过OTC上市转入主板市场。

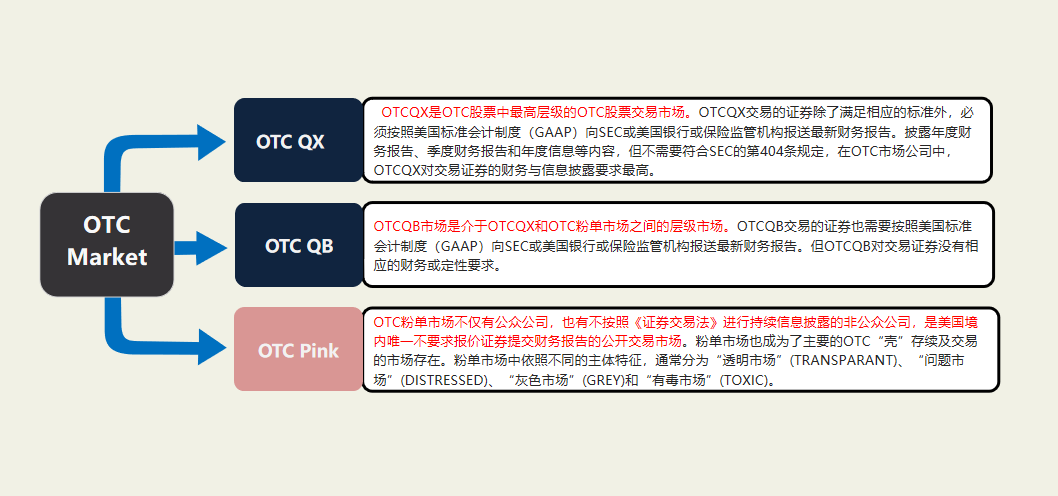

一张图看懂OTC市场分级及监管

OTCMarkets依据OTC市场按照信息披露的程度和公司质量标准以及向投资者揭示可供交易证券所披露的财务报表和公司信息的水平与质量建立起了多层次市场结构。

OTC交易市场主要由“公告板市场”(Over the Counter Bulletin Board) “粉单市场”(Pink Sheets)和两个市场组成。

“公告板市场” 包括“可信任市场”(OTCQX)、“注册市场”(OTCQB)的挂牌公司全部是在SEC登记注册的公众公司,履行与上市公司相同的持续信息披露义务,是一个受到全美证券经销商协会监管的市场。

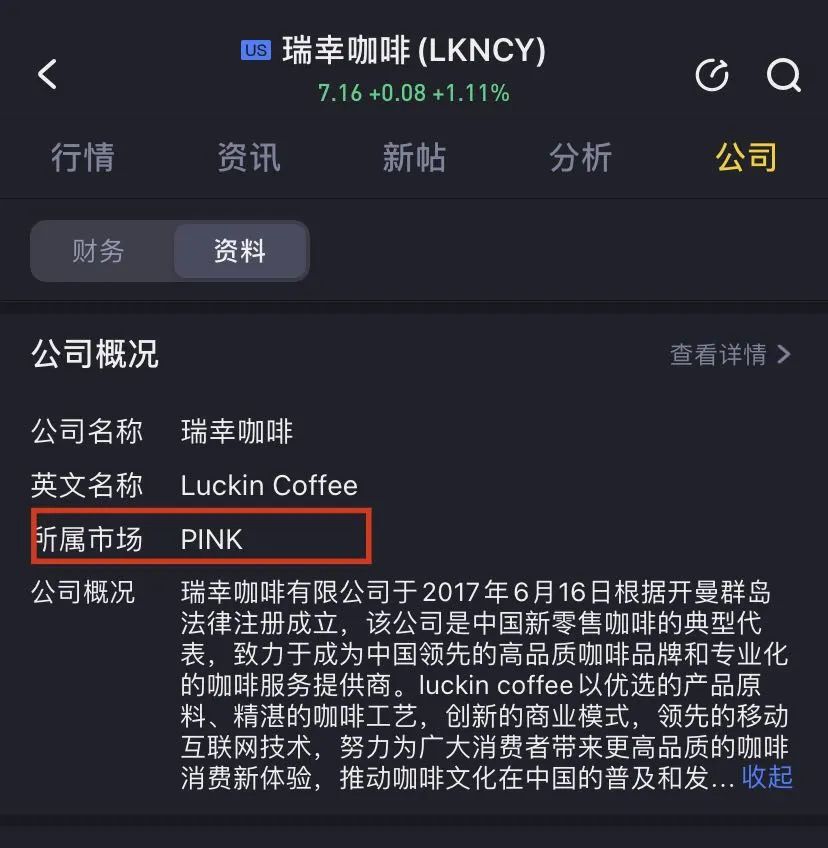

而“粉单市场”的挂牌公司不仅有公众公司,也有不按照《证券交易法》进行持续信息披露的非公众公司。粉单市场上有许多“壳”公司,也同样存在许多交易活跃的“名”公司。

举例“瑞幸咖啡”,自从沸沸扬扬的“做空-造假“”事件后,瑞幸咖啡虽然从主板纳斯达克交易所退市,但其发行的证券,依然在粉单市场上交易,其在美股依旧有容身之所。

而2021年4月,身处OTC粉单市场的瑞幸咖啡还成功获得2.5亿美元的融资。此举也回应了许多关于“OTC市场能否展开企业融资”这一疑问。

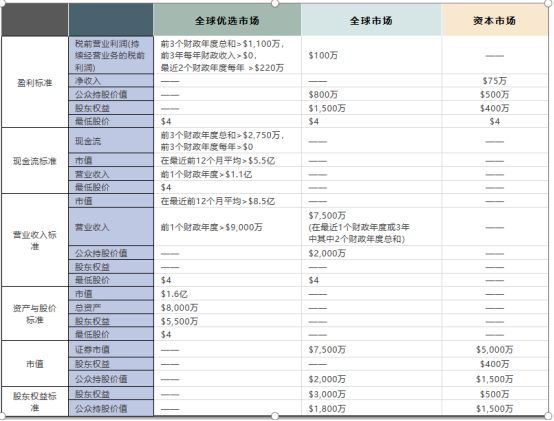

OTC可以向纳斯达克主板转板

按照美国相关法律规定,OTC股票企业满足下列条件可向NASD提出申请升入NYSE、NASDAQ和AMEX交易所:

同时转板这一方式是许多企业在美国主板上市的重要途径,过去几年大约每年25%的主板新上市公司是OTC转板而来的。

简略说明转板纳斯达克中的资本市场转板条件:

1

企业的净资产达到500万美元、或年税后利润超过75万美元、或市值达5000万美元;

2

流通股达100万股;

3

90个交易日内最低股价为4美元;

4

股东超过300人/400人;

5

有3个以上的做市商等。

此处再延展一图,参照纳斯达克各个市场的上市条件,也即是说,只要满足纳斯达克的上市条件这个门槛。OTC上的企业就能依照法律,申请转板主板:

只要满足纳斯达克上市条件,作为OTC公司依照指引的流程,申请转板-----这一动作是典型的申请注册制。符合条件的企业,转板获批是法律框架下的程序问题,而非人为主观的打分排名或择优遴选。

近年来,不少有上市融资需求的企业都是通过OTC市场发行股票,经过一年的市场培育,再申请转板纳斯达克或纽交所的。

也有部分企业是先在OTC粉单买壳,通过反向并购的方式获得OTC代码后,通过升板OTCQB后,再申请转板纳斯达克或纽交所的。

依照仁祺盛资本David F.介绍,美国OTC市场的显著特点是:

1、具有高度的灵活性和包容性,它可以为不同的企业发行不同类型的有价证券。

2、能满足不同规模和不同背景企业的多样化融资要求。

3、从OTC市场切入,再去转板主板,可以说是一条时间短、成本小、风险低的上市方式。

近年OTC逐年活跃

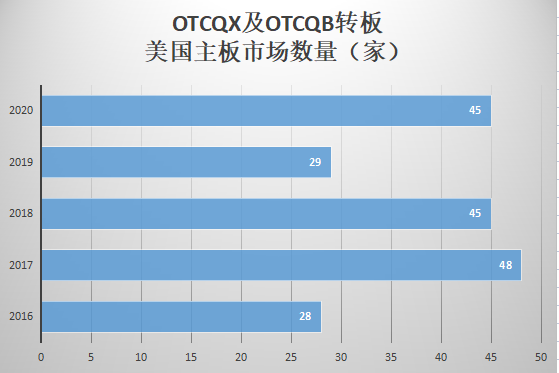

近年来,越来越多的国内企业通过美国OTC市场发行股票,经过一段时间的市场培育在申请转板到美国主板市场如纳斯达克或纽交所。

2016年:OTCQX 6家、OTCQB 22家;

2017年:OTCQX 15家、OTCQB 33家;

2018年:OTCQX 15家、OTCQB 30家;

2019年:OTCQX 有18家,OTCQB 11家;

2020年:

共有45家企业从美国OTC市场升入主板,同比2019年增长55%,其中,仅下半年就有30家企业转板,比2019全年还高。卫生保健/医疗行业表现突出,成为2020年美国OTC市场转板的主力军。

如何看待:

中美关系紧张VS中企美国上市暴增?

有人质疑和担忧中美关系对美股上市的影响:

首先,实际上美国资本市场是一个完全国际化、市场化的市场,同时,美股也是流动性和活跃度位居全球首位的市场。某些中文类自媒体对美国市场并不了解,仅凭借文字观点简单拼凑就发表一些标题党文章,未免会断章取义。

只要留意一下官方披露的越来越多的知名中概企业,例如BOSS直聘、九紫能源、乐活、SOUL、雪球、水滴、洋葱、库客音乐、涂鸦智能、知乎、怪兽充电等等,都已经完成或者是正在完成美股上市。

中国企业走去国门,到国际化的资本市场去招商引资,政治因素形成了极大的障碍吗?大家都在用脚投票,我们看看实际上市数据及融资金额,便可获得答案:

据彭博数据,来自中国内地和香港的公司,在2021年一季度,已经在美国通过IPO融资超过66亿美元,比2020年同期增长了8倍。

德勤中国的统计也显示一样的趋势:2021年一季度共有20家中国企业在美国上市,较去年同期的6家增长了233%;总融资额43.7亿美元,同比增长1081%。

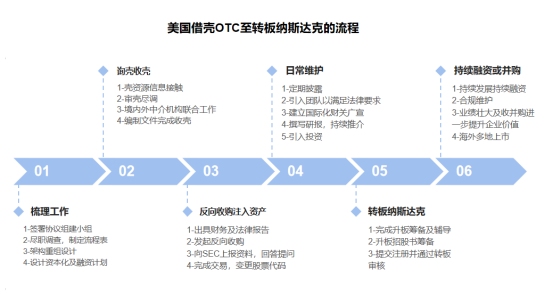

一张图看懂

OTC转板基本流程

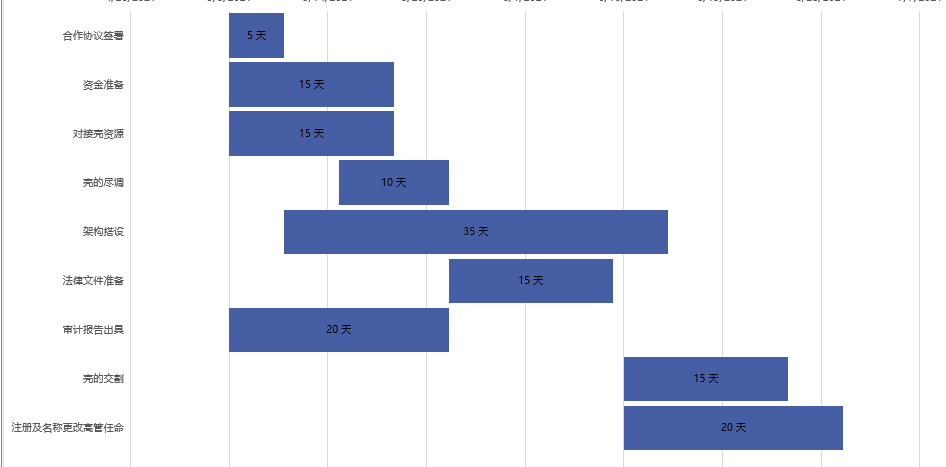

其中02+03步骤的完成动作及甘特图供大家参考如下:

是的,整个从委托好全球总协调人,签署协议后,从OTC市场上买壳、到将资产注入、完成股票代码更名,时间周期大概在5-7周便可完成。

OTC买壳支付方式及成本费用

就目前OTC买壳的支付方式而言,主要有两种:

1、现金支付,完成实际控股(大多数中企的选择)

2、现金加股票的混合支付(部分获得与原壳主达成长远合作的选择)

最近由于美国资本市场的复苏,壳公司资源紧张,壳的价格亦不断的上涨,同时,壳价也会因为“成色”不同而价格有所差异。

从OTC买壳到资产置入期间,主要产生的费用除了壳价本身,主要还会涉及律师费、审计费、中介及财顾费、注册申请产生的行政费用等。

为确保整个获壳及资产注入的确定性,避免因不熟悉资本市场规则而发生“踩坑”事件,九成以上的企业会选择有专业经验的全球总协调人,作为背后军师和执行团队去完成这一系列的事宜。

毕竟在一个不熟悉的资本市场上,如果没有“导师”、“军师”,企业及企业创始人容易因为专业知识不足、经验缺乏、语言文化理解不足、决策及推进不及时等原因,在资本运作过程中容易遭受各种“踩坑”。

OTC阶段不等于NASDAQ,

警惕海外买壳宣传原始股的骗局

很多人包括一些媒体把OTC错误地等同于纳斯达克市场。事实上,两者有着本质上的差别。

OTC是一个完全不同于纳斯达克的独立市场,它既不是纳斯达克市场,也不应被混淆成其一部分,或者说是所谓的纳斯达克副板、小纳斯达克等。

当然,近年有的人也会把OTC成为美国的“新三板”,这仅仅算作民间的一种类比,从专业人士的行家角度,不应混为一谈。

毕竟OTC市场在美国的存在历史,多层次资本市场的全套逻辑,我们国家在资本市场的发展历史和发展程度都尚有不足。我国的新三板,在管理机制、流动性等方面与美国OCT的差异还是很大的。

然而,仁祺盛资本在近年的工作中,也留意到的一些异常情况:

一来,部分水平不足的中介机构借此混淆纳斯达克和OTC的概念,将OTC上市等同于纳斯达克上市,利用企业家对海外资本市场的不了解以及求上市求代码心切,以此收取大额的服务费用。中介帮企业家买了一个高价的OTC壳之后,不能有效传导信息和指导企业摆正资本战略和推进有效工作,而是将企业置于一个尴尬的甚至具有潜在风险的资本运作状态中便不管不问。

二来,部分企业,通过单方面官宣自己完成了美国上市,实际上仅仅是完成了OTC买壳或者反向并购后的更名代码的环节,就大摆龙门阵宣称自己已经成为美国“某某第一股”,以此作为业务或者招商行为的背书,又或者宣扬“原始股”的认购,更有甚者的还有现场刷卡加赠送股的环节。如果这样的公司不是在有意混淆视听、刻意而为的话,那么背后运作团队的水平就很值得怀疑。连概念都搞不清的人却要主导企业上市,去资本运作,涉嫌虚假宣传甚至非法集资等风险,其后果可想而知。

OTC运作中总协调人的主要作用

为什么在赴境外资本运作的时候,通常需要专业的全球总协调人?

主要原因是为了应对企业对境外规则的不熟悉、流程环节经验缺乏、企业内部人才匮乏,与专业的、有实操经验的团队合作,形成境内外联动,是-----

1、是保证团队和创始股东同心同力,尽心尽责的需要;

2、是保证专业能力和实操经验的需要;

3、是保证工作质量的需要;

4、是保证环节中费用节约、不花冤枉钱的需要;

5、是保证融资效果及资本运作成功落实的需要。

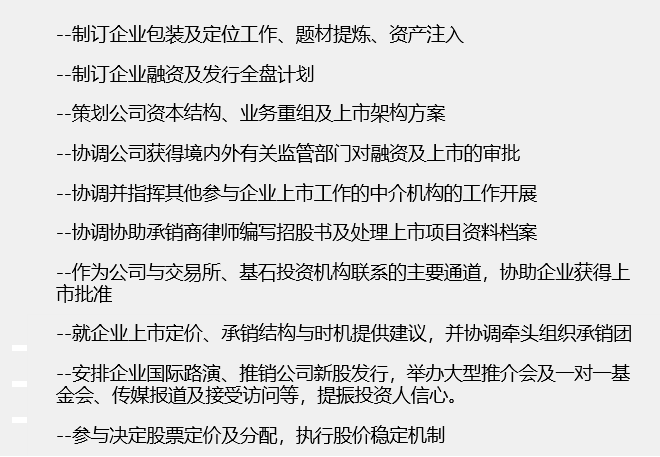

专业化的总协调人团队的主要工作内容涵括:

仁祺盛是一家创立于2014年的专业咨询机构,专注于粤港澳大湾区企业境外上市及并购咨询服务。

目前,仁祺盛的主要业务分为企业融资运作全案、境外上市全球协调、收并购交易顾问三部分。

团队平均专业从业经验超过15年,已积累美股借壳上市、OTC及SPAC总协调的案例经验,并可嫁接境内外财团及基金投资。

RQS

CAPTCAL

OTC、反向并购、

转板纳斯达克

------- End ---------

以上部分资料来自自行创作,部分来自网络整理