新闻中心

香港SPAC门槛与美国SPAC规则对比

2021-12-31

2021-12-31  浏览次数:

次

浏览次数:

次  返回列表

返回列表据Dealogic统计,2011-2021年(9月30日)间由亚洲投资者发起的、在美国上市的SPAC融资额分别为1.26亿、0亿、2.9亿、0.7亿、1亿、1.5亿、2.7亿、7.8亿、4.4亿、24.9亿和42.9亿美元。

上述融资中,香港特别行政区(20个)、中国内地(7个)、新加坡(5个)、马来西亚(2个)和韩国发起(1个)的SPAC数量,相比于2021年全球超过600家的SPAC上市总数而言,香港及内地的SPAC数量可以称之为“少数”。

这一“少数”,对比于《全球金融中心指数》报告指出的全球十大金融中心地位而言,可以说是相当不匹配。上述报告指出,全球10大金融中心依次为纽约(762)、伦敦(740)、香港(716)、新加坡(715)、旧金山(714)、上海(713)、洛杉矶(712)、北京(711)、东京(706)和巴黎(706)。

不愧当之为第三位的香港,其资本市场国际化程度很高,对国际金融市场的新变化反应相当敏捷。在2021年12月17日,港交所正式公布了《特殊目的并购公司上市新规定》(New Listing Regime for Special Purpose Acquisition Companies),于2022年1月1日起生效,生效的SPAC上市机制和与美国 SPAC 制度的差异如下:

01

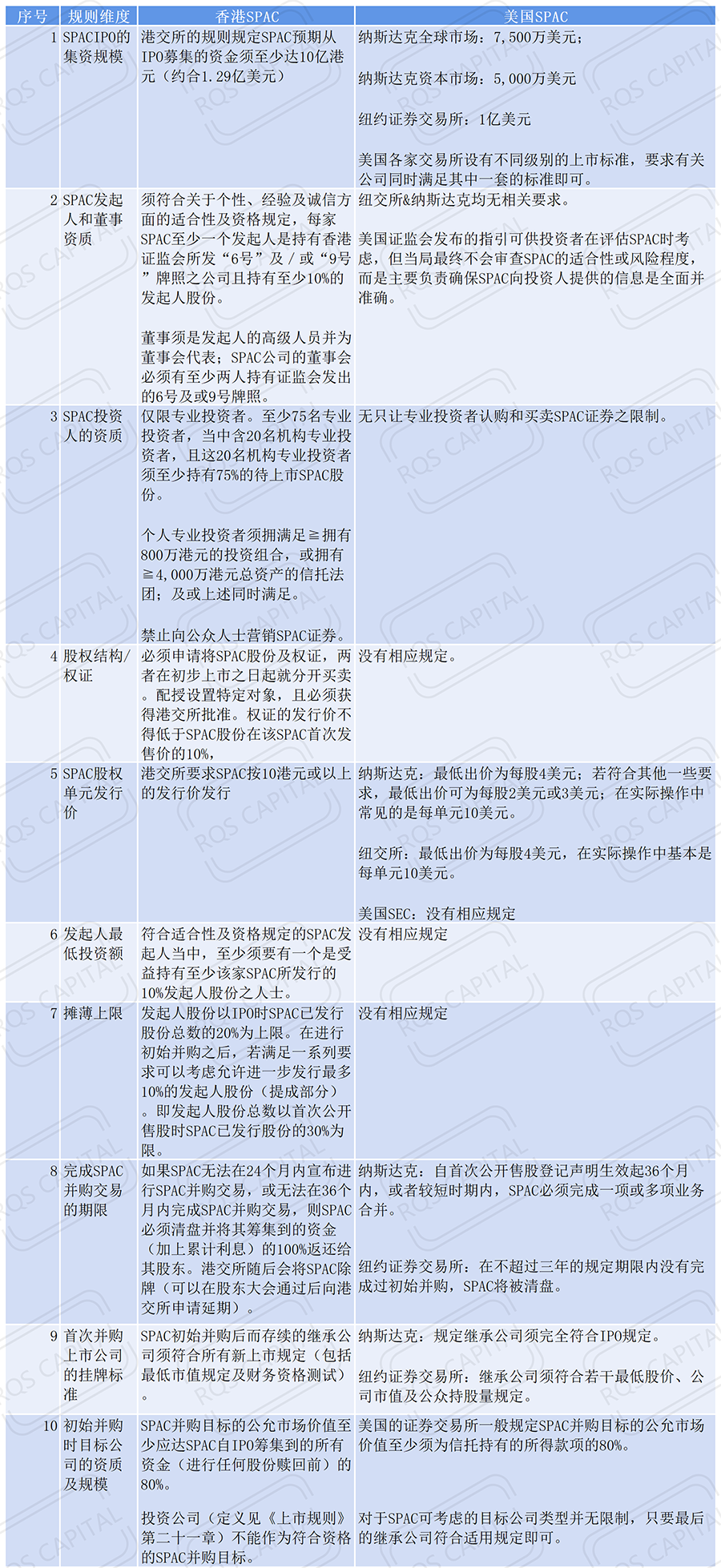

图P,看懂香港SPAC与美国SPAC的规则差异

02

针对SPAC的全球风向,专业人士怎么看

SPAC于2020年在美国爆红,2021热度进一步上升。

据SPAC Insider,截至2021年12月21日,已经有610家SPAC公司上市。

另据Dealogic数据,截至2021年11月26日,375家企业通过传统IPO模式上市交易,融资额达1465.3亿美元;另有542家企业通过SPAC上市,融资额达1469.3亿美元。也就是说,从2021年的战绩看,通过SPAC方式上市的企业数量超过了传统IPO方式,且融资额形成了与之不相伯仲之态势。

12月9日,美国证监会主席加里·金斯勒(Gary Gensler,民主党人)表示,SPAC没有向普通投资者提供全部信息,也没有采取充分措施以防止利益冲突和欺诈。换句话说,他认为SPAC需要加强投资者保护力度,希望为SPAC和传统IPO创造公平的竞争环境。

据报道,美国证监会已着手起草有关SPAC信息披露、市场操作、发起人和职能机构责任(财务顾问、会计师、审计师、公司董事和负责人)的政策建议,以填补监管空白。

“如何能真正拥抱资本与产业的双轮驱动,中概企业的全球资本市场认知提升是最重要的基础。”

-----RQS仁祺盛资本负责人认为:无论是上市时间、定价、成本、还是高层管理和退出机制等方面,SPAC模式都有相比传统的IPO模式具有其独特优势。年岁之交,针对港美SPAC规则及新年趋势,负责人总结道:

1、香港资本市场的监管质量一直是维持较高标准的,秉承对投资者严密保护。香港SPAC规则标准相较美国标准,有更多的完善、更多的严谨,与其成为市场最严,不如客观地说,是国际SPAC规则的补丁加强版。

2、由于资本的国际化程度差距较大,SPAC的融资方式伴随着认知及实操层面的进一步完备,2022年前景依然看好。香港趋严的SPAC上市条件与美国相比,美国SPAC上市模式仍会更得到国际金融市场的青睐。

3、中国企业的境外上市,在2021年遇到了一些曲折,但伴随着12月24日,中国证监会发布的《境内企业境外发行证券和上市的管理规定(草案征求意见稿)》的发布,证明监管路径在进一步清晰化,实务操作在进一步细致化。这对未来中概企业在境外市场上市、包括通过SPAC方式上市,都将产生深远的正面影响。

4、作为专业从事境外一站式服务的机构,对全球资本市场的趋势变化保持最敏感的嗅觉、最严谨的专业操守、方能为全球更多的中小企业完成国际化的资本运作及融资。而中小企业,也应该更为开放地去学习、理解及利用好、包括SPAC在内的、能为自身融资及全球化发展更进一步的资本知识和工具。